최대 100% 세액 감면 받는 방법!

안녕하세요, 젊은 창업자 여러분! 오늘은 여러분의 창업 여정에 큰 도움이 될 수 있는 훌륭한 기회를 소개하려 합니다. 바로 '청년 창업 중소기업 세액 감면'이라는 세제 혜택에 관한 이야기입니다. 경제적인 부담을 덜어주고, 더 큰 성장을 도울 수 있는 이 프로그램에 대해 알아봅시다.

🔍 프로그램 소개

청년 창업 중소기업 세액 감면은 새로운 비즈니스를 시작하는 청년들에게 회사세와 소득세에서 최대 100% 감면 혜택을 제공하여 창업 초기의 재정적 부담을 줄여주는 프로그램입니다. 이 프로그램은 여러분의 열정과 아이디어를 훨씬 더 크게 성장시킬 발판이 될 수 있습니다.

💼 지원 내용

- 창업한 중소기업은 사업 개시 후 최초 5년 동안 법인세의 50∼100%를 감면받을 수 있습니다. 특히 제조업, IT, 건설업 등 조세특례제한법에서 지정한 18개 업종에 해당하는 경우, 이 감면 혜택을 받을 수 있습니다. 단, 감면 혜택은 수도권과밀억제권역에서는 적용되지 않으니 유의하시기 바랍니다.

창업중소기업 등에 대한 세액감면율 - 창업중소기업(수도권과밀억제권역 외(청년창업, 수입금액 4,800만원 이하, 그 외), 수도권과밀억제권역(청년창업, 수입금액 4,800만원 이하, 그 외)), 창업벤처중소기업, 창업보육센터사업자, 에너지 신기술 중소사업 포함

창업중소기업 창업벤처 창업보육 에너지 신기술 수도권과밀억제권역 외 수도권과밀억제권역 중소기업 센터사업자 중소기업 청년창업1) 수입금액 4,800만원 이하3) 그 외 청년창업 수입금액 4,800만원 이하3) 그 외 5년 5년 5년 5년 5년 - 5년 5년 5년 100%2) 100% 50% 50% 50% 50% 50% 50% - 1)(청년창업) 창업 당시 대표자가 15∼34세 이하(병역기간 최대 6년 차감), 법인의 경우 최대주주 등일 것

- 2)’18.5.29 이후 창업부터 적용, ’18.5.28 이전 수도권 외의 지역에서 창업한 청년창업중소기업은 3년간 75%, 그 후 2년간 50% 감면

- 3)(수입금액 8,000만원 이하) 최초 소득발생 과세연도와 그 다음 4년 과세연도 중 수입금액이 연간 기준 8,000만원 이하인 과세연도에 적용(’22.1.1 이후 개시하는 과세연도 분부터)

- 신성장서비스업*을 영위하는 기업은 최초 소득발생 과세연도와 그 후 2년간 75%, 그 이후 2년간 50% 세액감면* S/W개발업 등 「조특법 시행령」 제5조 제12항에 열거된 업종

- * 청년창업중소기업, 창업보육센터사업자 제외

🎯 지원 자격

- 연령 기준: 15세부터 34세까지 (군 복무 기간 최대 6년 차감)

- 자격 요건: 자영업자 또는 사업체 대표로서 연령 요건 충족

- 제외 업종: 특정 제외 업종 존재, 자세한 사항은 공식 웹사이트 참조

🎪법인세 계산 및 감면 적용

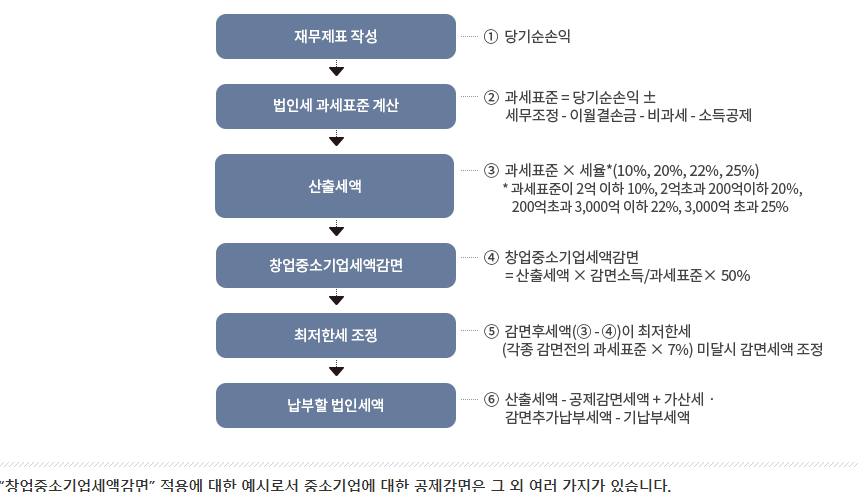

- 재무제표 작성: 당기순손익을 바탕으로 주요 재무제표를 준비합니다.

- 과세표준 계산: 당기순손익에서 세무조정 및 비과세 소득, 소득공제 등을 반영하여 과세표준을 산출합니다.

- 산출세액 계산: 과세표준에 따라 세율(10%, 20%, 22%, 25%)을 적용하여 산출세액을 계산합니다.

- 세 액 감 면: 산출세액에서 감면 소득 비율과 업종별 감면율을 적용하여 감면세액을 산출합니다. 예를 들어, 감면율 50%를 적용받는 경우, 산출세액의 50%를 감면받을 수 있습니다.

- 최저한세 조정: 감면 후 세액이 최저한세(과세표준의 7%)에 미달할 경우 조정합니다.

- 최종 납부세액 산출: 산출세액에서 감면세액 및 기타 공제를 차감하고, 기납부세액 등을 반영하여 최종 납부할 법인세액을 결정합니다.

🎁추가적인 감면 혜택

고용 인원이 전년 대비 증가한 경우, 추가 감면 혜택을 받을 수 있습니다. 특정 업종에서는 최소 고용 인원 요건을 충족한 후 고용 증가율에 따라 추가적인 25∼50% 감면이 적용될 수 있습니다.

-

-

더보기

사례

- 제조업으로 ’20년 창업한 중소기업의 상시근로자가 지속 증가한 경우[(’20) 10명 → (’21) 15명 → (’22) 20명]

- (’20 과세연도) 50% 감면

- (’21 과세연도) 50% + 추가감면율 25%[50%×(15-10)/10] = 총 75%감면

- (’22 과세연도) 50% + 추가감면율 16.7%[50%×(20-15)/15] = 총 66.7%감면

- 최소고용인원 미만인 제조업 창업 기업이 고용 증가로 최소고용인원 이상을 고용한 경우[(’21) 8명 → (’22) 16명]

- (’21 과세연도) 50% 감면

- (’22 과세연도) 50% + 추가감면율 30%(60%*×1/2) = 총 80% 감면* 최소고용인원 10명을 기준으로 6명(60%) 증가

- 제조업으로 ’20년 창업한 중소기업의 상시근로자가 지속 증가한 경우[(’20) 10명 → (’21) 15명 → (’22) 20명]

-

🧵감면 적용 제외 사례

창업으로 보지 않는 케이스는 사업 승계, 법인 전환, 폐업 후 동종 사업 재개 등입니다. 새로운 사업을 개시하지 않는 경우 감면 혜택이 적용되지 않습니다.

✍️ 신청 방법 및 제출서류

서 류 : 세액신고 시에는 다양한 서류가 필요합니다. 대표적으로 법인세과세표준 및 세액신고서, 소득조정계산서, 공제감면세액계산서 등이 있습니다. 모든 신고 서류는 전자신고를 통해 제출 가능합니다.

제출방법 : 인터넷으로도 간편하게 신청할 수 있으며, 국세청 홈페이지를 통해 진행하세요.

☎️ 문의 및 정보

더 많은 정보가 필요하시다면, 아래 연락처로 문의하세요

- 웹사이트: 국세청 청년 창업 세액 감면 프로그램

📈 함께 성장하는 창업

세금 감면 혜택은 단순한 숫자가 아닙니다. 이는 여러분의 비즈니스에 다시 투자할 수 있는 기회입니다. 이번 기회를 통해 청년 창업자로서 성장의 비약적인 발걸음을 경험하시길 바랍니다. 세금 감면 지원이 어떻게 여러분의 꿈과 목표를 달성하는 데 도움이 될지 생각해보세요. 지금이 바로 도전할 때입니다!

여러분의 성공적인 창업 여정을 응원하며, 더 많은 정보와 최신 소식은 우리의 블로그를 통해 지속적으로 업데이트하겠습니다. 구독하여 함께 변화와 성장을 만들어가요!

(⊙ˍ⊙)참고화일

'사회초년생이 알아두면 좋은 경제살이' 카테고리의 다른 글

| 신사업창업사관학교 - 창업의 첫걸음을 위한 성공 패키지 (0) | 2024.11.13 |

|---|---|

| 청년창업사관학교-곧 다가올 1월 준비하세요 (8) | 2024.11.12 |

| 카드도 재테크 MZ세대의 똑똑한 소비! (16) | 2024.11.10 |

| 청년들이여, 문화예술을 누리자! (16) | 2024.11.09 |

| 다시 돌아온 트럼프, 미국 우선주의가 뜨겁다! (15) | 2024.11.07 |